Zinsen bis Ende 2022

Bild von Hands off my tags! Michael Gaida auf Pixabay

Bis Ende 2022 sollen weiterhin sehr attraktive Hypothekar-Zinsen verfügbar sein, die sich mit geringer Volatilität auf dem heutigen Niveau bewegen. Die Erholung der Wirtschaft scheint voranzuschreiten. Auch in der Schweiz zeigt sich die Wirtschaft sehr solid und die Ängste vor einer nachhaltigen starken Inflation sind nicht mehr vorhanden. Das sind gute Aussichten für Hypothekarnehmende.

Entwicklung der Wirtschaft

Die Schweizer Wirtschaft hat wieder bewiesen, dass sie sich rasch von Covid-19 Einschränkungen erholen kann. Lockerungsschritte führten rasch zu mehr Konsum und die Exportindustrie profitiert schon seit einigen Monaten von einer starken Nachfrage von ganzer Welt. Die Ökonomen gehen davon aus, dass das Schweizer Bruttoinlandprodukt 2022 sogar um 3.3 Prozent wachsen wird. Nach wie vor ist die Corona-Krise aber nicht überstanden und so bleibt das Risiko von Zweitrundeneffekten wie Konkursen oder Massen-Entlassungen bestehen.

Die Nachfrage könnte dann gar so stark ausfallen, dass sogar Kapazitätsengpässe entstehen, wie man sie derzeit im Bausektor sieht, welche inflationstreibend wirken. Die Inflationsprognose der Schweizerischen Nationalbank (SNB) liegt bei 0.4 Prozent für 2021 und 0.6 Prozent für 2022, was deutlich unter der Ober-grenze von 2 Prozent liegt.

Sogar die Preise der Immobilien sind in den letzten Quartalen massiv gestiegen, wie in einer Umfrage von immo7.ch publiziert wurde

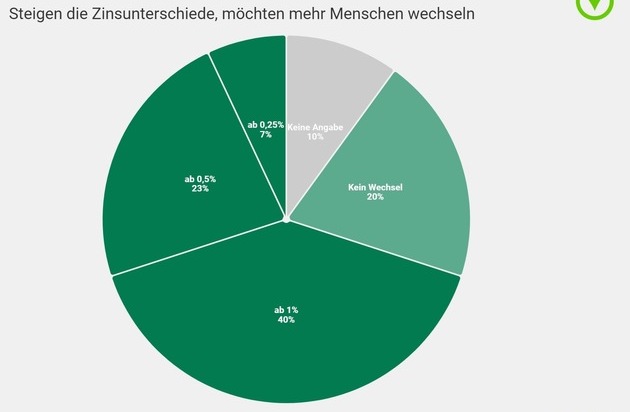

Entwicklung Hypothekarzinsen

Im Frühjahr waren die Kapitalmarktzinsen sehr volatil, zeigten aber kaum Auswirkungen auf die Hypothekarzinsen. Das Niveau blieb insgesamt tief. Die SNB dürfte den Leitzins aus heutiger Sicht bis Ende 2022 bei -0.75 Prozent belassen und damit auch keinen wesentlichen Anstieg der Hypothekarzinsen bewirken. Den jüngsten Rückgang der kurzfristigen Festhypothekarzinsen im Vergleich zu den stabilen langfristigen Festhypotheken führte zu einem leicht höheren Zinsaufschlag pro Laufzeitjahr.

Die damit leicht erhöhte Zinsspanne zwischen den Laufzeiten betrachten wir als Beginn einer langsamen Rückkehr zu einer gewohnteren Zinskurve mit entsprechend höheren Hypothekarzinsen für längere Laufzeiten im Vergleich zu den kurzfristigen.

Aufgrund mehrerer Faktoren erwarten wir in den nächsten Monaten keinen signifikanten Anstieg des Hypothekarzinsniveaus:

- Die weltweiten Aktienmärkte sind zwar volatil, zeigen sich aber insgesamt relativ stabil.

- Ebenso wenig scheinen Inflationsängste, welche die Preisstabilität bedrohen würden, angebracht.

- Die Stabilität des Schweizer (Wohn-)Immobilienmarktes dürfte weiterhin tiefe Risikoprämien bewirken.

- Aufgrund des Anlagenotstandes vergeben immer mehr alternative Investoren Hypotheken, was den Konkurrenzkampf unter den Anbietern erhöht.

Hypotheke

Das Hypothekarmodell hängt nicht nur vom aktuellen Zinsniveau ab, sondern auch von Ihrer persönlichen Situation und Ihrer Risikofähigkeit und -toleranz. Auf das finanzielle bezogen, sind die Hypothekarzinsen für kurzfristige Laufzeiten aktuell etwas günstiger geworden als langfristige. Immer mehr Anbieter offerieren auch längere Laufzeiten bis zu 25 Jahre mit zum Teil attraktiven Ausstiegsoptionen.

Für die Suche nach Immobilien oder Wohnungen sind mehrere Portal in Internet verfügbar. Mit Immo7.ch haben Sie die Möglichkeit, die neuesten Objekten zu finden und/oder zu publizieren.

Related post